Acht vragen over de alsmaar stijgende zorgpremie

Weer gaan de zorgpremies omhoog. Waarom blijven de kosten alsmaar stijgen? En kan ik ervoor kiezen me niet te laten verzekeren? Acht vragen.

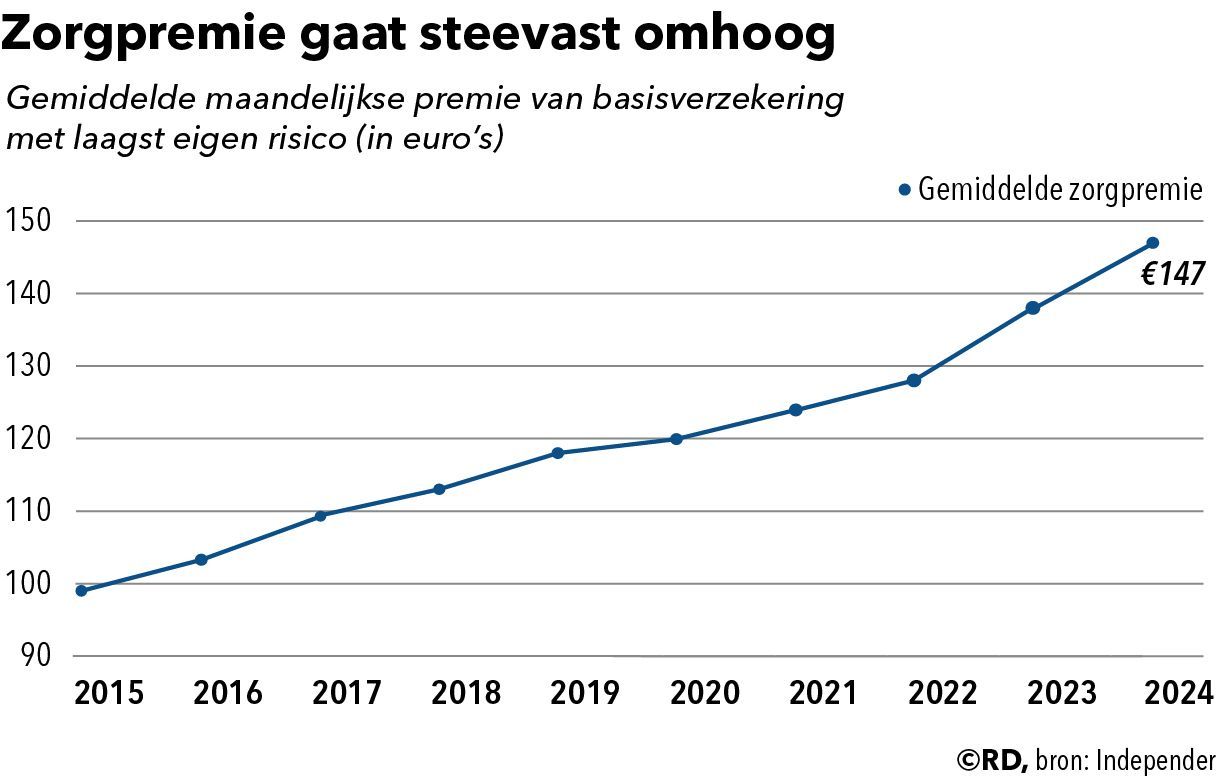

Hoeveel ga ik volgend jaar extra betalen?

De gemiddelde maandelijkse premie bij een basisverzekering met het laagste eigen risico stijgt van 138 euro in 2023 naar 147 euro in 2024. Dit komt neer op een toename van 108 euro per jaar. Dat is slecht nieuws voor mensen met een smalle beurs.

Hoe groot is de kans dat ik in de toekomst minder betaal?

Die kans is klein. De afgelopen jaren is de maandelijkse premie alleen maar opgelopen, van gemiddeld 99 euro in 2015 naar 147 euro komend jaar. Dat is een prijsstijging van bijna 50 procent in negen jaar tijd.

Waarom stijgt de premie telkens maar weer?

De premie gaat omhoog omdat de zorgkosten stijgen. En de belangrijkste oorzaak daarvan is de stijging van de salarissen van het zorgpersoneel. Ongeveer 70 procent van alle kosten in de zorg bestaat uit loon.

Ook de vergrijzing en de toenemende zorgvraag stuwen de kosten. Daarnaast werkt de inflatie door. Zo worden hulpmiddelen en medicijnen steeds duurder.

Bij welke verzekering ben ik het goedkoopst uit?

De goedkoopste basisverzekering van 2024 is de naturapolis Basis van verzekeraar FBTO. De premie van deze polis bedraagt 131,95 per maand bij een eigen risico van 385 euro.

De Principe Polis, de meest gekozen naturapolis van De christelijke zorgverzekeraar (voorheen Pro Life), zit daar met een maandelijkse premie van 143,45 euro ruim een tientje boven. Vrijwel evenveel (143,95 euro) moet de klant neertellen voor de Bewust Verzekerd naturapolis van Care4Life.

De hoogte van de premie hangt sterk af van iemands persoonlijke voorkeuren. Bij een aanvullende verzekering betaal je extra. Bij een hoog eigen risico daalt de premie juist. Het verplicht eigen risico blijft komend jaar 385 euro. Wie dat verhoogt met maximaal 500 euro, kan zomaar 200 tot 300 euro op jaarbasis besparen.

Ook van belang is het type verzekering. Een naturapolis, waarbij alleen zorg met gecontracteerde zorgverleners volledig wordt vergoed, is meestal goedkoper dan een restitutiepolis, waarbij de klant zelf zijn zorgverlener kan kiezen.

Een eenzijdige focus op prijs kan vervelende situaties opleveren, waarschuwt financieel expert Sandra Mul in de jongste Consumentengids. Bijvoorbeeld als je een natura- of budgetpolis hebt en naar een kliniek met korte wachtlijsten wilt waarmee de verzekeraar geen contract heeft afgesloten. Dan kan het zijn dat je de behandeling deels of helemaal uit eigen zak moet betalen.

Tot wanneer kan ik van verzekeraar wisselen?

Van zorgverzekeraar wisselen kan tot en met 31 december. Weet je nog niet naar welke verzekering je wilt overstappen, dan kun je de huidige wel alvast opzeggen. Je hebt dan tot 31 januari de tijd om een nieuwe af te sluiten.

Het aanpassen van de aanvullende verzekering of het eigen risico kan bij sommige verzekeraars tot 31 december, bij andere tot 31 januari.

Ik zit krap bij kas. Kan de verzekeraar mij niet wat extra korting geven?

Nee, dat gaat zomaar niet. De premie bestaat voor een groot deel uit een vast bedrag: de zogeheten rekenpremie. Dit heeft de overheid voor 2024 vastgesteld op 1708 euro per jaar (142 euro per maand). Hier bovenop komt nog de premieopslag, die zorgverzekeraars zelf bepalen op basis van hun financiële reserves, de resultaten en hun organisatiekosten.

Dan is er nog de aftrekpost ”resultaat verevening en zorginkoop”. Gunstige afspraken met zorgverleners én een bijdrage uit het Zorgverzekeringsfonds (de zogenaamde vereveningsbijdrage) drukken de kosten met tientallen euro’s.

Wat gebeurt er als ik mijn zorgverzekering niet meer kan betalen?

Dan stuurt de zorgverzekering eerst drie aanmaningen. Meestal is dat na twee, vier en zes maanden betaalachterstand. In deze brief legt de verzekeraar uit wat de consequenties zijn als de verzekerde niet betaalt. Ook stelt hij een oplossing voor, zoals een betalingsregeling. Dat is een brief waarin de schuldenaar aangeeft hoe groot het bedrag is dat hij per maand kan terugbetalen.

Als iemand de zorgpremie na zes maanden nog niet heeft betaald en ook geen betalingsregeling heeft afgesproken, meldt de verzekeraar hem aan bij het Centraal Administratie Kantoor (CAK) als wanbetaler. Vanaf dat moment moet de debiteur elke maand premie en een boete betalen aan het CAK. Deze premie was dit jaar 165,70 euro.

Zorgen over de stijgende premies zijn reëel. Een kwart van de mensen (23 procent) denkt de komende tijd moeite te krijgen met het betalen van de zorgverzekering, bleek in september uit onderzoek van EenVandaag onder 6000 mensen.

En begin augustus bleek uit onderzoek van Patiëntenfederatie Nederland dat een op de vijf mensen in 2022 zorg heeft gemeden of uitgesteld omdat ze het niet konden betalen. Vooral mondzorg (45 procent) en fysiotherapie (23 procent) worden vaak gemeden. Voor ruim de helft van de mensen heeft het mijden of uitstellen van de zorg negatieve gevolgen voor de gezondheid, zoals pijn. Ook levert het mijden van zorg extra stress en angst op.

Kan ik ervoor kiezen me niet te laten verzekeren?

In principe is de basisverzekering verplicht voor iedereen die in Nederland woont of werkt. De aanvullende verzekering is wel een eigen keus.

De uitzondering op de regel vormen mensen die vanwege hun geloof of levensovertuiging niet verzekerd willen zijn. Zij moeten wel een bijdragevervangende belasting betalen. Deze staat gelijk aan de inkomensafhankelijke premie van de Zorgverzekeringswet die verzekerden betalen over hun inkomen. In 2024 bedraagt dat voor werknemers 6,57 procent van hun inkomen.