DNB: Digitalisering betalingsverkeer drukt contant geld naar de marge

Het Nederlandse betalingsverkeer digitaliseert in rap tempo, aldus De Nederlandse Bank (DNB) in een rapport dinsdag.

Tegelijkertijd neemt de toegankelijkheid tot contant geld voor bepaalde groepen af en moet er volgens DNB meer gedaan worden aan digitale terugvalopties als er geen contant geld kan worden opgenomen.

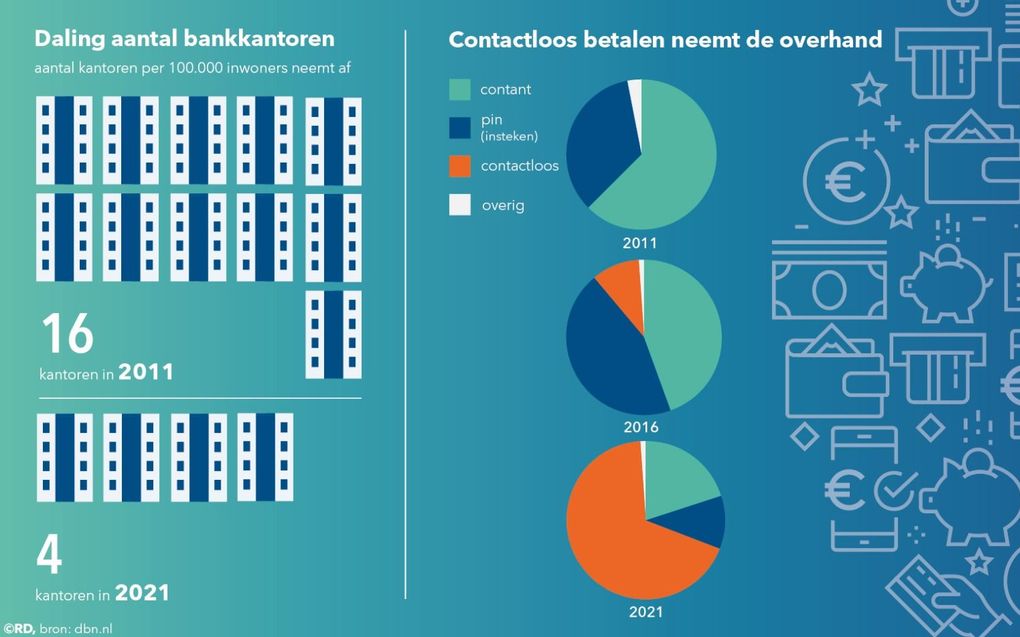

Door de coronacrisis kreeg contactloos betalen een boost. In 2021 verliep 68 procent van de betalingen contactloos; in 2012 was nog 62 procent van de betalingen contant. Via de smartphone kunnen consumenten nu eenvoudig betalen en door introductie van het instant payments-systeem, in 2019, staat het bedrag binnen 5 seconden op de rekening van de ontvanger.

In het rapport zet DNB zijn visie op betalen voor 2022 tot 2025 uiteen. De bank schetst de belangrijke trends in de betaalmarkt en beschrijft hoe deze het betalingsverkeer beïnvloeden. Dit leidt tot drie speerpunten voor de toekomst: verzekeren van toegang tot het betalingsverkeer, verankeren van robuustheid en veiligheid van het betalingsverkeer en het versterken van de betaalmarkt in Europa en daarbuiten.

Convenant

De toenemende digitalisering maakt betalen eenvoudiger maar heeft ook negatieve gevolgen voor sommige groepen in de maatschappij, aldus DNB. Ouderen, mensen zonder internet, laagopgeleiden en mensen met een beperking geven de toegankelijkheid van de Nederlandse betaaldiensten nog maar een krappe voldoende. De sterke daling van het aantal geldautomaten en de sluiting van steeds meer bankkantoren zorgt ervoor dat deze groep minder goed aan contant geld kan komen.

Directeur monetaire zaken van DNB, Olaf Sleijpen, maakt zich zorgen over dat afnemend vertrouwen: „We zijn in gesprek met banken en maatschappelijke organisaties om te zorgen dat de toegankelijkheid op peil blijft.” Hij verwacht dat een convenant daarover „heel snel” ondertekend kan worden.

De overeenkomst moet ervoor zorgen dat er afspraken worden gemaakt met banken en belangenorganisaties over het verbeteren van de persoonlijke dienstverlening en communicatie door banken. Daarnaast moet de toegang tot contant geld gewaarborgd worden.

Cyberaanvallen

De aandacht van DNB ligt ook bij het versterken van cyberweerbaarheid. De grote afhankelijkheid van digitale systemen maakt het betalingsverkeer kwetsbaar voor cyberaanvallen. Hoewel uitval van betaalsystem nu nauwelijks voorkomt, wil DNB goed voorbereid zijn op crisissituaties. Het voordurend testen van systemen en de aanscherping van beveiliging is daarom essentieel. De bank wil kennis en advies actief delen met andere vitale sectoren.

Mochten betalingssysteem er om welke reden dan ook toch uitliggen, dan moet er een goed alternatief voorhanden zijn. „Vroeger was contant geld die terugvaloptie. Maar wat als straks niemand meer contant geld op zak heeft? Dan moeten er elektronische alternatieven zijn. Bijvoorbeeld offline pinnen of betalen via een QR-code,” aldus Melanie Lohuis, beleidsmedewerker bij DNB.

Ook op Europees niveau ziet de bank uitdagingen. Het betalingsverkeer binnen Europa is nu erg afhankelijk van een aantal grote Amerikaanse kaartmaatschappijen zoals Mastercard en Visa.

Standaard

Een nieuwe Europese standaard zou volgens Sleijpen de afhankelijkheid van buitenlandse bedrijven kunnen verminderen. „Zo’n standaard zou in eerste instantie wel minder efficiënt en goedkoop kunnen zijn dan de huidige Nederlandse systemen. Er is veel verschil in digitaliseringsniveau van het betalingsverkeer. Het kan best zijn dat er als eerste stap een compromis nodig is,” aldus Sleijpen.

Consumenten kunnen binnen Europa niet overal op dezelfde manier afrekenen. Volgens de bank moet een dergelijke standaard voor uniforme betaalmethodes een einde maken aan die lappendeken.