Traditionele bank krijgt concurrentie van technologiebedrijven

APELDOORN. Banken worden links en rechts ingehaald door grote bedrijven met diepe zakken. Google en Apple bestormen de markt van het betalingsverkeer. Ook de virtuele munt bitcoin is aan een opmars bezig en zet bankiers voor het blok.

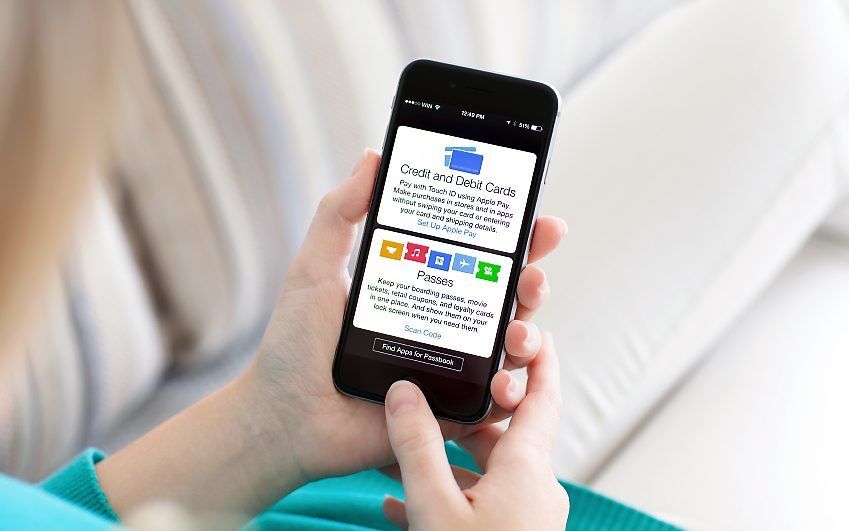

In de Verenigde Staten timmeren Apple en Google druk aan de weg om elke consument met een smartphone te laten betalen met hun Apple Pay en Google Wallet. In deze virtuele portemonnees kan de consument zijn creditcard- en bankgegevens kwijt. Ook is er ruimte voor klantenkaarten. Door consequent gebruik van de digitale portemonnee door de consument, krijgen bedrijven een haarfijn beeld van waar de klant zijn geld besteedt en hoeveel hij dan uitgeeft. Deze data zijn goud waard voor bedrijven die willen adverteren. Niet voor niets verkoopt Google de betaalgegevens dan ook door.

Apple werkt met een ander systeem: het vraagt de bank een vergoeding per transactie. Apple steekt van elke betaling 0,15 procent in eigen zak. Aan elke 1000 euro die de klant via Apple Pay betaalt, verdient de reus uit Silicon Valley dus 1,50 euro.

Veiligheidseisen

In Europa duurt het nog even voordat de klant met zijn smartphone kan betalen. Daarbij spelen twee aspecten een rol. Banken zullen eerst moeten werken aan digitale oplossingen voor hun klanten. Omdat er lang is gewacht met het accepteren van een standaard voor contactloos betalen, gaven ING en ABN AMRO pas in 2013 massaal contactloze bankpassen uit. Rabobank startte begin deze maand. De laatste van de drie werkt nu aan eenzelfde virtuele portemonnee als Apple en Google hebben, de Rabo Wallet. Deze werkt vooralsnog alleen op de smartphones Samsung Galaxy S4 en de Galaxy Note 3.

Voordat Apple en Google de trage banken kunnen inhalen, is een Europese wetswijziging nodig. De Europese Commissie wil dat partijen die nu nog geen rol kunnen spelen in het betalingsverkeer, makkelijker kunnen toetreden. De regels voor die nieuwe partijen zouden dan minder streng zijn dan voor banken. Als gevolg hiervan zouden Apple en Google ook in Europa de markt kunnen openbreken. Waar de Commissie meer concurrentie wil in het betaalverkeer, voelen banken zich buitenspel gezet. Zo plaatst Rabobank vraagtekens bij het huidige voorstel van de Commissie. „Het is nog niet heel helder welke consequenties dit gaat hebben, bijvoorbeeld als het gaat om veiligheid. Na de Europese wetgeving moet eerst nog nationale wetgeving tot stand komen. We zijn erg alert op welke gevolgen dit kan hebben voor ons en onze klanten”, aldus Ronald van der Aart, manager betalen en verzekeren bij Rabobank. Google kan niet op het wetsvoorstel van de Europese Commissie reageren.

Bitcoinstabiliteit

Nog een recente ontwikkeling is het massale gebruik van bitcoin. Deze virtuele munt is in de ogen van veel banken interessant, maar niet stabiel genoeg om serieus te nemen. De stabiliteit van de munt hangt sterk af van de veiligheid van de opslag. De grootste bitcoinbank, Mt Gox, viel in februari 2014 om, mede vanwege het feit dat er 400 miljoen dollar (ruim 350 miljoen euro) aan bitcoins was gestolen. Het risico van opslag bij bitcoinbanken maakt investeren in de munt geen zekere zaak en veel traditionele banken zijn dan ook terughoudend.

Maar voor bitcoin brak deze week een nieuw tijdperk aan. In de Verenigde Staten kondigde het bedrijf Coinbase aan de eerste gereguleerde bitcoinbeurs te openen. Hiermee aast het op de opvolging van Mt Gox; Coinbase wil de nieuwe grootheid zijn op het gebied van bitcoinhandel. De regulering van deze handel in bitcoin is uniek. Niemand die een bitcoinhandel start, hoeft daarvoor een vergunning aan te vragen of aan veiligheidseisen te voldoen. Coinbase staat onder toezicht van diverse financiële instanties; een troef om het vertrouwen in de digitale munt te vergroten.

Eind 2013 schreef de commissie van ethiek van Rabobank nog dat de bank de handel in bitcoin niet moet stimuleren. Dit staat haaks op nieuws dat de aankondiging van Coinbase vergezelde: grote partijen, waaronder The New York Stock Exchange en BBVA, een grote Spaanse bank, deden een gezamenlijke investering van 75 miljoen dollar.

Op zijn kop

De trend die zich aftekent in de bitcoinhandel en in de vernieuwingen van het betaalverkeer is illustratief voor de technologische achterstand van de traditionele banken. Terwijl banken aan strenge regels gebonden zijn, hebben technologiebedrijven uit Silicon Valley genoeg aan bravoure. De VPRO zond deze week een documentaire uit over de politieke ambitie van programmeurs en investeerders uit Silicon Valley. De miljardairs die erin aan het woord komen zien technologie als de vervanger voor politiek en bankenwezen.

De vrijheid die technologische bedrijven in Californië in staat stelt om de wereld te veranderen, is bezig aan een opmars. Hoe snel technologische zaken zoals bitcoin, Apple Pay en Google Wallet gemeengoed worden, is afhankelijk van de burgers, politiek en de macht van Silicon Valley. Aan de ambitie van de technologiebedrijven zal het in ieder geval niet liggen. Tot in Brussel klinkt hun credo: „Wij gaan het bankwezen op zijn kop zetten.”

Dat het bankwezen gaat veranderen staat buiten kijf. Hoe snel precies, dat ligt aan de Europarlementariërs en de kiezers.