Lagere rente niet wat Nederland nodig heeft

Terwijl in de Verenigde Staten de pauzeknop is ingedrukt, gaan we in Europa door met het verlagen van de rente. De vraag rijst of we daarmee vanuit Nederlands perspectief blij moeten zijn.

Komende donderdag zullen de beleidsmakers van de Europese Centrale Bank (ECB) naar verwachting besluiten tot weer een aanpassing van de rente naar beneden, van een half procentpunt. Dat wordt de zesde vanaf juni vorig jaar. Toen stond het tarief waartegen de commerciële banken hun kasmiddelen kunnen stallen in Frankfurt op 4 procent. Een nieuwe stap zou deze depositorente terugbrengen naar 2,5 procent.

President Christine Lagarde zegt er vertrouwen in te hebben dat de Europese inflatie in de loop van dit jaar zakt naar de doelstelling van 2 procent. „Het desinflatieproces ligt goed op schema”, benadrukte zij na de vorige vergadering, eind januari. Maar onder de zogenoemde haviken, de voorstanders van een strenge aanpak, rijzen hierover inmiddels twijfels. Zo gaf het Duitse directielid Isabel Schnabel kortgeleden aan dat naar haar mening snel het moment nadert voor een stop op de weg omlaag.

Uitdaging

Let wel, Lagarde spreekt over de inflatie van het totaal van de twintig eurolanden. Die lag in januari op 2,4 procent, de stijging van het prijspeil in vergelijking met twaalf maanden eerder. In Nederland was dat, volgens dezelfde Europese berekeningswijze, 3,5 procent. Wij scoren dus hoger dan gemiddeld. Tegen die achtergrond voelt een renteverlaging voor ons minder comfortabel. Er valt echter niets aan te doen.

Weliswaar praat Klaas Knot van De Nederlandsche Bank (DNB) in Frankfurt voluit mee, maar hij en zijn collega’s laten zich bij hun beslissingen leiden door de eurozone als geheel. Bij de invoering van de gezamenlijke munt hebben we de zeggenschap over het monetair beleid nu eenmaal overgedragen aan de ECB. Daardoor kunnen we op dit punt nationaal niet meer (bij)sturen.

Dat plaatst Nederland voor de uitdaging om op een andere manier het tempo van de inflatie af te remmen. Een belangrijke rol in dat verband speelt de loonontwikkeling. Die versnelde enorm om het koopkrachtverlies te compenseren dat optrad na de explosie van de energieprijzen in 2022. Nu in de meeste cao’s de schade is gerepareerd, klinkt de oproep van Knot om terug te schakelen naar normaal, zodat haasje-over tussen lonen en prijzen wordt vermeden. De door het Planbureau geraamde 5 procent loonstijging voor dit jaar lijkt dan wel erg hoog.

Trump

Ondertussen neemt het renteverschil tussen Europa en de VS toe. Donald Trump sloeg de afgelopen weken wild om zich heen, maar hij liet de centrale bank vooralsnog buiten schot. Voorzitter Jerome Powell van de Federal Reserve (Fed) negeert Trumps wens of eis dat de leenkosten voor bedrijven en huishoudens omlaag moeten. De Amerikaanse economie vertoont een gezonde groei en de inflatie blijft op een (te) hoog niveau. De Fed heeft zijn tarieven in de tweede helft van 2024 stapsgewijs bijgesteld van 5,5 naar 4,5 procent. In januari volgde een pauze en Powell verklaarde later „geen haast te hebben” met een verdere versoepeling.

Ook aan de overzijde van de Atlantische Oceaan opereert de centrale bank vanuit onafhankelijkheid. Dat is bedoeld om beïnvloeding vanuit de politiek uit te sluiten. De vrees bestaat echter dat Trump op enig moment gaat rommelen aan die positie van de Fed. Daarbij dient hij wel te beseffen dat hij dan het vertrouwen van de financiële wereld ondergraaft, met een grote kans dat lenen daardoor juist duurder wordt.

Dat risico tekende zich al af in de gang van zaken van de laatste maanden op de kapitaalmarkt. De centrale banken stellen de korte rente vast, maar de vergoeding bij lange looptijden komt tot stand op de internationale markt waar vraag en aanbod naar die leningen elkaar ontmoeten. Daar heeft zelfs Trump geen grip op.

Hypotheeklasten

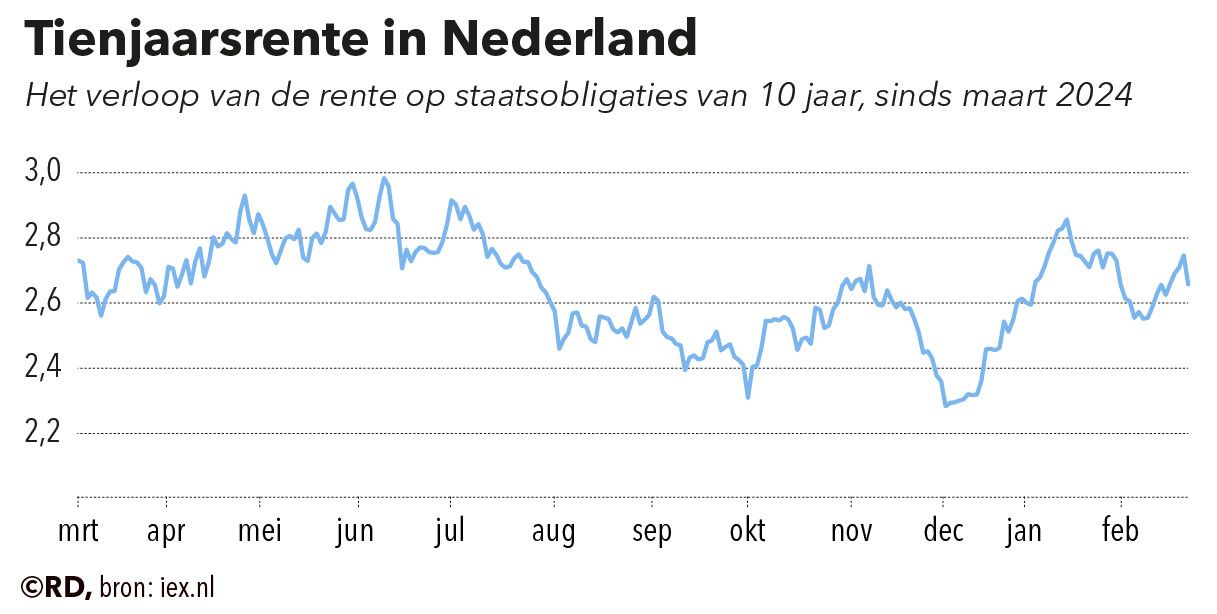

Onder invloed van de onzekerheid over zijn strapatsen, en over de effecten daarvan op het Amerikaanse begrotingstekort en de inflatie, is de lange rente veel minder gedaald dan de korte. In Europa ging het tarief van de ECB sinds halverwege vorig jaar zoals gezegd van 4 naar 2,75 procent.

Aanvankelijk zakte de tienjaarsrente mee, maar later keerde op dit punt het tij. Per saldo zagen we slechts een teruggang van 3 naar momenteel rond 2,6 procent. Voor woningzoekenden is dat niet gunstig, want zeker bij een lange rentevaste periode hangt de hoogte van de hypotheeklasten vooral af van de situatie op de kapitaalmarkt.