Huishouden profiteert minder van economische groei dan bedrijf

De Nederlandse economie staat er goed voor. Toch hebben veel huishoudens moeite om maandelijks de eindjes aan elkaar te knopen. Hoe kan dat?

Die vraag staat centraal in het jaarverslag van De Nederlandse Bank (DNB) dat donderdagmiddag werd gepresenteerd. De centrale bank biedt „een kijkje onder de motorkap van de Nederlandse economie” om deze opmerkelijke tegenstelling te verklaren.

Wie naar de cijfers kijkt, zou op het eerste gezicht niet zeggen dat veel huishoudens gebukt gaan onder zorgen over hun financiële toekomst. Zo stegen de gemiddelde cao-lonen in 2023 met dik 6 procent. Dit jaar rekent DNB op een groei van 5,7 procent. Volgens de centrale bank zijn die percentages historisch hoog, en inmiddels zelfs hoger dan de inflatie.

Door de stijgende inkomsten hebben huishoudens meer financiële ruimte om uitgaven te doen. De centrale bank ziet die dan ook oplopen. De maatregelen van het demissionaire kabinet om de koopkracht te repareren dragen hier eveneens aan bij. Zo zijn het minimumloon, de kinderbijslag en de huurtoeslag gestegen, somt DNB op. Het resultaat: het zogeheten reëel beschikbaar inkomen, ofwel de koopkracht van huishoudens bleef in 2023 op een stabiel niveau. Voor dit jaar voorziet de centrale bank zelfs een lichte groei.

Boterham

Hoewel de Nederlandse economie vorig jaar officieel –door drie kwartalen krimp op rij– in een recessie verkeerde, is de stijgende lijn inmiddels ingezet. DNB rekent op een bescheiden economische plus van 0,3 procent dit jaar, gevolgd door een riantere groei van 1 procent in 2025. De centrale bank ziet het lidmaatschap van de Europese Unie als „een hoeksteen” voor de welvaart. „In Nederland verdienen we een flink belegde boterham dankzij de Europese binnenmarkt”, stelt DNB.

Op veel internationale lijstjes scoort Nederland goed. Ondanks klachten over het ondernemersklimaat van onder meer chipmachinemaker ASML en baggeraar Boskalis, blijft Nederland volgens DNB „goed scoren op een breed scala aan thema’s die bedrijven aantrekken”, zo staat in het jaarverslag. Daarbij duiken maar weinig Europese landen onder het Nederlandse werkloosheidspercentage van 3,6 procent en is de kans aanzienlijk kleiner om in armoede te leven als je in Nederland woont (16,5 procent) dan in een gemiddelde Europees land (21,6 procent).

Karig

In macro-economisch opzicht staat Nederland er dus goed voor. Hoe komt het dan dat veel huishoudens financiële zorgen hebben? Volgens DNB zijn hier meerdere ontwikkelingen debet aan. In de eerste plaats loopt Nederland tegen verschillende grenzen aan. Niet alleen het stroomnet, maar ook de wegen en de treinen zitten overvol. Ons land komt daarnaast nu al handen te kort, maar door de vergrijzing zal dit alleen maar toenemen. Pas in 2024 ziet de centrale bank de beroepsbevolking weer groeien. Een gevolg hiervan is dat „de potentiële groei van de economie zeer karig” zal zijn”, stelt DNB.

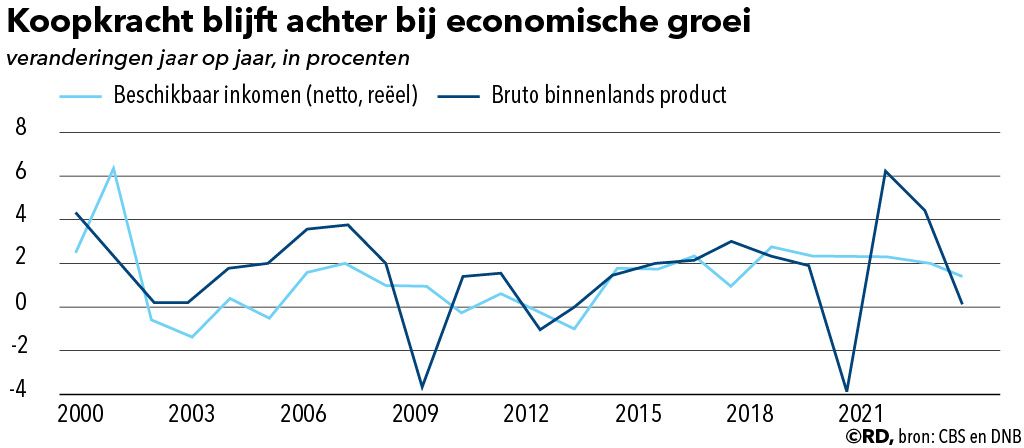

Daarnaast constateert DNB dat Nederlandse bedrijven al tientallen jaren profiteren van de economische groei, maar dat een steeds kleiner deel van de winst bij de burger terechtkomt. Zo blijft het besteedbaar inkomen, de koopkracht dus, al jaren achter bij de economische groei (zie graphic “Koopkracht blijft achter bij economische groei”). Lonen groeien niet altijd even snel met de inflatie mee. Dat is in andere landen overigens niet anders, signaleert DNB.

Nederland komt zo’n 400.000 woningen tekort, deels door de bevolkingsgroei, maar ook doordat huishoudens steeds kleiner worden. Zo’n 1,8 miljoen huishoudens zouden „anders willen wonen”, bijvoorbeeld kleiner of juist groter, maar mede vanwege de oplopende huizenprijzen komt de doorstroom op de woningmarkt amper van de grond. Een koophuis is voor veel Nederlanders onbetaalbaar, ook dat draagt niet bepaald bij aan een gevoel van financiële slagkracht. De leenruimte stijgt in 2024 en 2025 volgens DNB weliswaar, maar hier heeft de koper alleen wat aan als de huizenprijzen niet nog sneller stijgen.

Jongeren

Uit eerder onderzoek van DNB blijkt dat bepaalde huishoudens extra vatbaar zijn voor inkomensproblemen en de malaise op de huizenmarkt. „Een stapeling van kwetsbaarheden”, noemt de centrale bank dat. Dit treft vooral jongeren, praktisch opgeleiden, alleenstaanden, huurders en mensen met een migratieachtergrond, staat in het jaarverslag. Vanwege een veelal laag inkomen kunnen deze groepen financiële tegenvallers nauwelijks opvangen. Bijna één op de drie huishoudens heeft minder dan 5000 euro op de spaarrekening staan.

DNB komt met een duidelijk advies aan een nieuw kabinet. „Gegeven de krapte op de arbeidsmarkt moeten we de keuze maken welke goederen we willen produceren en welke diensten we willen leveren. Niet alles kan.” De centrale bank raadt onder meer aan om mensen aan het werk te zetten in de sectoren waar „de toegevoegde en maatschappelijke waarde het grootst is”, zoals in de zorg of de installatietechniek, om de overgang naar een duurzame samenleving mogelijk te maken.