Supermarktlandschap kleurt steeds vaker blauw en geel

Ongetwijfeld herinneren velen zich het logo van supermarktketen C1000. De naam in het wit, tegen een rode achtergrond. Minder mensen zullen nog weten dat diezelfde kleuren eens de Edah vertegenwoordigden. Steeds meer ketens verdwijnen. Wat betekent dat voor de consument?

Naast de Edah verdwenen in de loop van de tijd onder meer de Golff, Attent, Digros en Bas van der Heijden. Twintig jaar geleden waren er in Nederland rond de 45 supermarktketens. Inmiddels zijn dat er nog zo’n 25 en dat aantal zal naar verwachting verder afnemen.

Coop en PLUS gaan samen verder, onder de naam van de grootste van de twee: PLUS. De Boni wil fuseren met Nettorama, waarna de sinds 1972 bestaande naam van de gevels van de ruim 50 vestigingen zal worden verwijderd.

Logisch gevolg: de consument kan tussen steeds minder ketens kiezen. Het is daarbij de trend dat de grootste bedrijven groeien ten koste van het marktaandeel van kleinere.

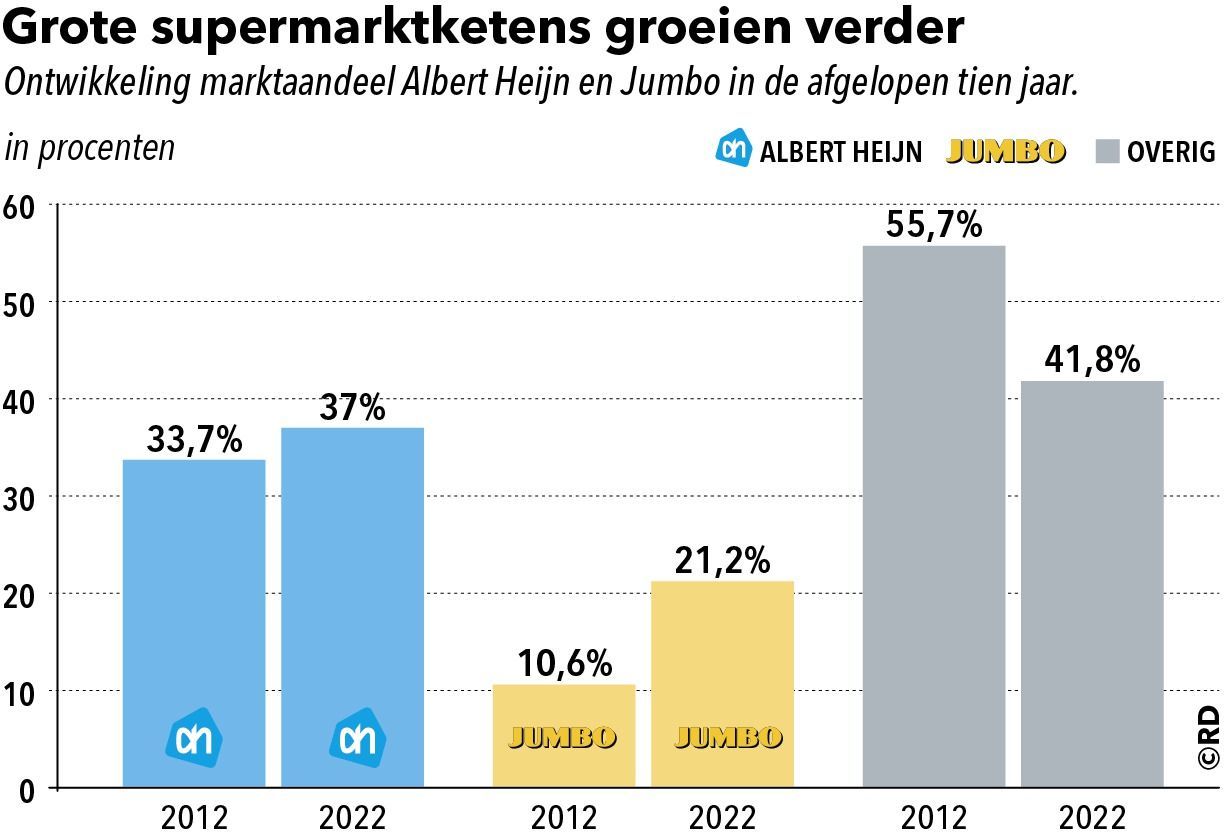

Volgens supermarktdeskundige Erik Hemmes van Retail Advies gaat het aandeel van de twee grootste supermarkten, Albert Heijn en Jumbo, inmiddels richting de 60 procent. Dat vindt hij een hoog percentage. Maar hij beschouwt het niet als een probleem voor klanten. ,,Als je kijkt naar de steden, zie je dat de consument daar nog steeds veel keuzemogelijkheden heeft.”

Voor klanten die de dagelijkse boodschappen dichtbij willen doen, wordt de spoeling wel dunner. Meer dan een kwart van de Nederlanders heeft slechts een supermarkt op loopafstand en vaak is het logo daarvan blauw of geel.

De Nederlandse Mededingingsautoriteit (NMA) let er bij overnames op dat bedrijven geen plaatselijk monopolie krijgen. Richtlijn is dat er binnen 15 minuten autorijden een concurrent moet zijn gevestigd. Als bijvoorbeeld de Jumbo een winkel overneemt, terwijl de enige andere supermarkt binnen die straal eveneens een Jumbo is, is het concern verplicht om die andere vestiging te verkopen.

Grootgrutters

In kleinere dorpen is er vaak slechts een supermarkt. Maar dat was in het verleden meestal ook al het geval. Veel klachten van consumenten levert dit niet op. Ook in steden blijft het meestal stil, maar af en toe is er toch kritiek op de opmars der grootgrutters.

Zo ontstond er enige jaren terug in de gemeenteraad van Den Haag ophef over het groeiende aantal filialen van Albert Heijn. De Haagse Stadspartij vroeg het college van Burgemeester en Wethouders in actie te komen. Volgens toenmalig raadslid Joris Wijsmuller was er sprake van een doorgeslagen marktwerking.

De Albert Heijn bleek voor meer dan 80 procent van de inwoners van de Hofstad de dichtstbijzijnde supermarkt. Wijsmuller vond dat Den Haag „te blauw ging kleuren”. Maar zijn actie had geen succes.

Waarom rukken met name Albert Heijn en Jumbo de laatste jaren zo op? Erik Hemmes heeft daar een verklaring voor. Volgens hem gaan de ontwikkelingen in supermarktland zo snel dat kleinere organisaties moeite hebben die bij te benen. Het vergt steeds grotere investeringen om up-to-date te blijven qua distributie en automatisering. Soms kiezen ketens er daarom voor om de handschoen in de ring te gooien. Zeker als de winstgevendheid afneemt. Ze worden dan vaak door de resterende bedrijven overgenomen. Andere ondernemingen draaien goed en zouden zich best kunnen handhaven, maar kiezen toch voor de samenwerking. Zo blijven ze bestaan, maar onder een andere, bekendere vlag.

Een voorbeeld is Jan Linders; een bedrijf met 63 winkels waarvan 52 omgedoopt zullen worden tot vestigingen van Albert Heijn. Die filialen worden niet verkocht, maar blijven eigendom van Linders, die daarmee die in één klap de grootste franchisenemer van ’s lands megagrutter wordt.

Ziekenhuizen

Schaalvergroting alom, ook als het gaat om de winkels zelf. Hemmes geeft aan dat het ideale vloeroppervlak van een supermarkt al tientallen jaren stijgt. In 2000 was die 1200m2, inmiddels al 1600m2. Dit komt vooral doordat de assortimenten steeds uitgebreider zijn geworden. Hemmes: ,,Een paar decennia terug had een gemiddelde winkel nog 5 soorten thee op voorraad; nu verkoopt de Albert Heijn al 41 soorten.”

Groter en nog groter dus. Maar op bescheiden schaal is er ook sprake van een tegengestelde ontwikkeling. Vooral in steden komen er steeds meer gemakswinkels. Die hebben zo’n 100 tot 300m2 vloeroppervlak,en verkopen een beperkt assortiment. Ze staan midden in stadscentra, bij stations of zelfs in ziekenhuizen. Voorbeelden zijn AH to go en Spar City.

Zullen Albert Heijn en Jumbo over een tijdje de enige supermarkten zijn? Hemmes gelooft daar niet zoveel van. ,,Er zijn sterke concurrenten, zoals het goed presterende Lidl. Daarnaast verschijnt er af en toe een nieuwkomer op de markt. Een voorbeeld is Budgetfood; nog een klein bedrijf, maar het groeit.”