Hoe je met een modaal inkomen een ton bij elkaar kunt sparen

Jarenlang was consumeren het credo. Maar nu de spaarrente terug is van weggeweest, verdienen we weer geld aan ons geduld. In de Week van het geld daarom een verhaal over spaarzame spaarders, grip op geld en teren op een ton.

Stel: je woont in een leuk huis, hebt twee kinderen en een partner die net als jij (in deeltijd) werkt. De auto is een tweedehandsje, want een nieuwe is net wat te duur. Eén keer per jaar ga je goed op vakantie; drie weken Italië bijvoorbeeld. Daaromheen is er ruimte voor wat weekendjes weg, een nachtje Maastricht of een weekje Biesbosch. Je verdient modaal, samen zo’n 65.000 euro bruto, en let niet al te zeer op de kleintjes. En af en toe een wijntje op een terras moet kunnen toch?

Je wilt je huis graag verduurzamen en denkt na over zonnepanelen. Een probleem: de buffer van 10.000 euro is net niet toereikend. Wat als na de aanschaf opeens de auto of cv-ketel kapotgaat? Die spaarrekening schommelt trouwens al jaren rond hetzelfde bedrag. De inkomsten zouden toch hoger moeten zijn dan de uitgaven. Toch houd je maandelijks nauwelijks wat over. Waar blijft al dat geld?

Het is de situatie van velen in Nederland met een modaal inkomen en tot drie jaar geleden ook die van schrijver en journalist Vincent Kouters (41). Tot hij besluit iets geks te doen: 100.000 euro sparen. Hij leeft jaren onder zijn stand, levert in op status en bereikt een maand geleden zijn doel. Nu is hij, zoals hij het zelf omschrijft, officieel ”tonnair”.

De erfenis van zijn oma zet de schrijver zo’n vijf jaar geleden aan het denken. „Ik had een modaal inkomen en zou maandelijks geld over moeten houden. Toch groeide mijn vermogen nauwelijks. Het geld ontglipte me gewoon.” Als hij al spaart, is het voor vakanties. „Dan gaf ik in één klap een paar duizend euro uit en was ik terug bij af.”

Kouters ontvangt de 6000 euro uit de nalatenschap van zijn oma en gooit het roer om. Hij besluit eerst een buffer op te bouwen van zo’n 15.000 euro. Dat lukt hem binnen twee jaar. Vooral door te consuminderen, maar ook door bijvoorbeeld weekboodschappen te doen. Als de schrijver ziet dat sparen best makkelijk gaat „motiveert dat als een malle”. Hij concludeert dat het tijd is voor een groter doel. „Ik wilde iets indrukwekkends, maar het moest wel haalbaar zijn binnen afzienbare tijd. Toen wist ik dat ik binnen drie jaar tonnair wilde worden.”

Dan breekt opeens corona uit; een spannende tijd voor freelancer Kouters. „De toekomst was onzeker. Mijn inkomen kon zomaar op de tocht komen te staan.” Toch triggert die veranderlijkheid hem eerder dan dat ze hem moedeloos maakt. „Het was voor mij de bevestiging dat ik die ton wilde.” Hij bouwt als zzp’er namelijk geen pensioen op en heeft ook geen arbeidsongeschiktheidsverzekering. „Een buffer geeft me onafhankelijkheid, vrijheid, maar ook zekerheid. Ook als ik ziek of werkeloos word.”

Mensen zouden vooral moeten sparen om armoede te voorkomen, niet per se om rijk te worden, zegt Gabriëlla Bettonvillle van het Nationaal Instituut voor Budgetvoorlichting (Nibud). Veel huishoudens hebben volgens haar dan ook een potje voor onverwachte kosten. Toch zegt ongeveer 20 procent van de Nederlanders geen spaargeld achter de hand te hebben. Zo’n 17 procent heeft zelfs geen spaarrekening.

Bettonville noemt dat risicovol. „Je weet nooit wanneer iets kapotgaat.” Het Nibud ziet dan ook graag dat mensen een buffer hebben en ongeveer 10 procent van hun inkomen apart zetten. Daarnaast is inzicht in de maandelijkse uitgaven volgens de woordvoerster belangrijk. „Grip op geld maakt gelukkig. Wie bijhoudt wat hij uitgeeft, ziet wat zijn valkuilen zijn en kan daar eventueel op besparen.” Concrete doelen, zoals een nieuwe auto of vakantie, helpen volgens haar ook om het sparen te vereenvoudigen.

Stembureaulid

Terug naar Kouters. De journalist deelt zijn ambitieuze doel met familie, vrienden en lezers van de Volkskrant, waar hij voor schrijft. „Dat was voor mij de stok achter de deur. Als ik die ton niet zou halen, zou ik voor gek staan.” Kouters gaat all in, toont online zijn inkomsten en uitgaven en begint met columniste Aaf Brandt Corstius de podcast ”Over geld praat je niet”. Ook start hij met het schrijven van het boek ”Over geld praat je wel”. „Die volledige openheid over mijn financiën vond ik in het begin best spannend. Er rust bij veel mensen toch wel een taboe op.”

De kunst van zuinig leven wordt Kouters’ tweede natuur. De journalist houdt wekelijks bij hoeveel hij uitgeeft en denkt bij elke aankoop na of hij het gekochte echt nodig heeft. „We kopen als mensen veel om het kopen, dus meestal was het antwoord nee.” Daarnaast neemt hij bijbaantjes, zoals scriptiebegeleider en stembureaulid, om extra bij te verdienen. Marktplaats wordt zijn favoriete app. Het ontspullen van zijn huis brengt al snel zo’n 3000 euro in het laatje.

Jarenlang voegt hij nauwelijks nieuwe kleding toe aan zijn garderobe. Dure vakanties en luxe etentjes behoren tot het verleden. In plaats daarvan verdiept de schrijver zich in indexfondsen –een vorm van passief beleggen– en breidt hij zijn aandelenportefeuille uit. „Ik heb er tot nu toe zo’n 7000 euro mee verdiend. Dat is een leuk bedrag, maar zonder dat had ik die ton ook wel gehaald, alleen iets later.” Beleggen doet hij naar eigen zeggen vooral omdat hij het leuk vindt. „Het blijft voor mij een bijzaak.”

Nu de schrijver zijn buffer bij elkaar gespaard heeft, vindt hij het eindelijk tijd om de teugels wat te laten vieren. „Misschien trakteer ik mezelf na jaren weer eens op een mooi boek of een nieuw stel schoenen.” Maar geld over de balk smijten zul je hem niet snel zien doen. Hij wil zijn spaarpot vooral bewaren voor de toekomst. „Ik wil de mogelijkheid hebben om over een paar jaar een sabbatical te nemen of drie dagen te gaan werken als ik daar zin in heb.”

Beginnende spaarders raadt Kouters vooral aan om geduld te hebben. „Vermogen verzamelen is als het lopen van een marathon. Het duurt lang en vraagt om doorzetten.” Ook het vinden van balans is volgens hem belangrijk. „Sommige mensen zetten de verwarming op 16 graden en halen alleen nog de allergoedkoopste boodschappen. Dat wilde ik niet, want dan offer je vandaag alles op om in de toekomst vrij te leven. Ook als je zuinig leeft, moet je nog wel kunnen genieten.”

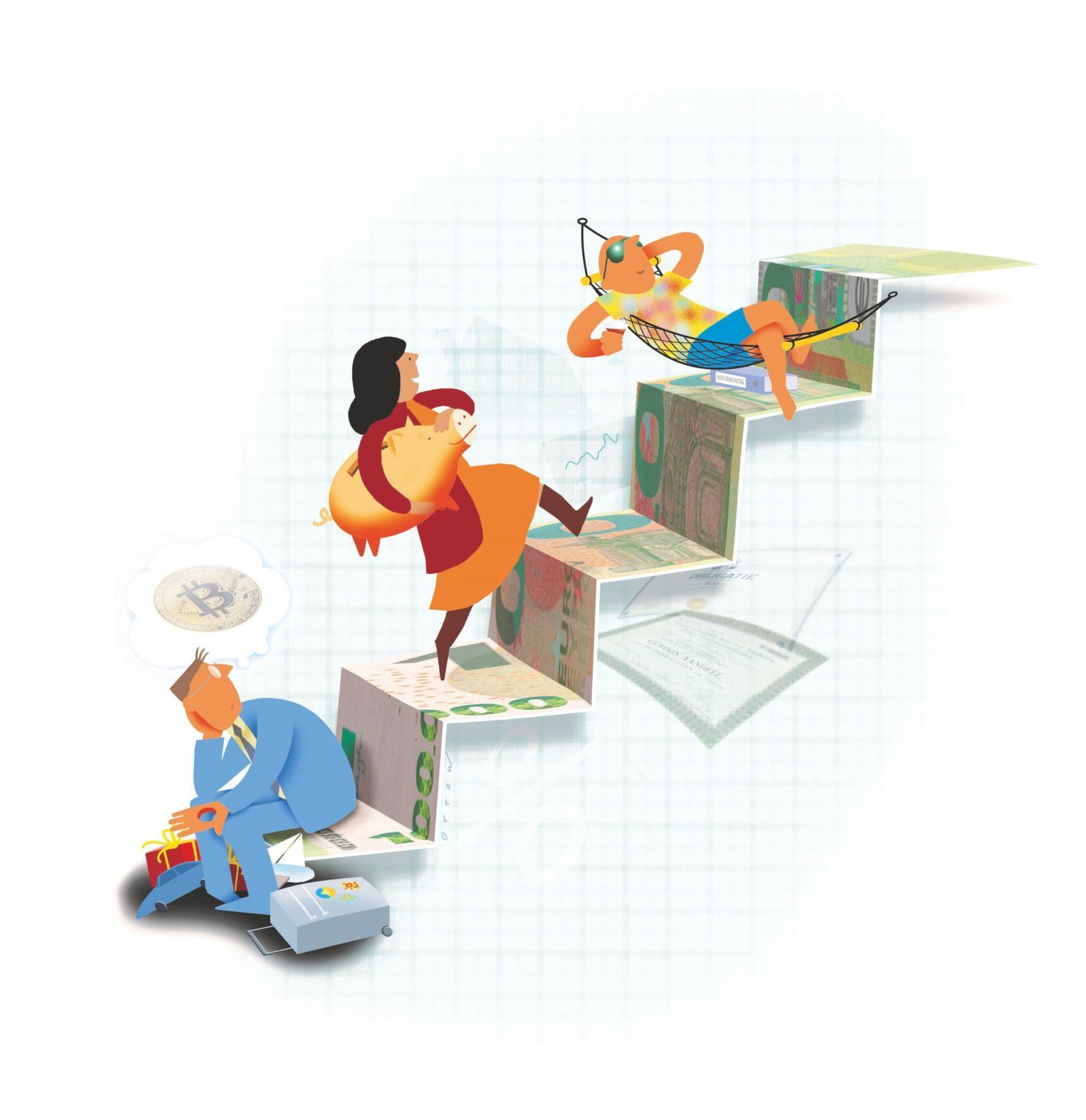

Hieronder zijn vijf verschillende typen spaarders geportretteerd. Ze doen allemaal wat met hun geld: ze laten het breed hangen, of halen de broekriem aan. In welk type herken jij je?